Сектор

Сектор

Ипотека под 10% в государственном банке: Правда ли, что теперь любой желающий сможет купить жилье

Сообщения в СМИ о начале ипотечного кредитования несколькими государственными банками под привлекательные проценты заинтересовали сотни тысяч украинских семей, которые не имеют собственного жилья

- Весь мир

-

10 июля 2020 16:00

Еще бы, ведь государство говорит, что обеспечило, наконец, привлекательные условия для людей, доходы которых не позволяют за несколько лет накопить денег и купить квартиру. Но наученные горьким опытом общения с государством наши люди пытаются во всем, что им предлагает власть, найти подводные камни.

Depo.ua разбирался, насколько на самом деле выгодны условия такого кредитования для рядового украинца, кто реально может претендовать на льготную ипотеку от госбанков и, в конце концов, существует ли на самом деле "Ипотека под 10%" именно как государственная программа?

Ипотека под 9,9% от Приватбанка

На своем официальном сайте банк, который принадлежит государству, сообщает, что с 1 июля 2020 года начал кредитовать в рамках государственной программы "Доступное жилье под 10%".

К сожалению, нам не удалось найти в официальных источниках, в частности, на сайте Кабинета министров Украины, соответствующих постановлений и решений, которыми была бы запущена в действие государственная программа с таким названием. Поэтому, скорее всего, речь идет о программе ипотечного кредитования, которое государственные банки осуществляют не за бюджетные, а за собственные средства.

В Приватбанке считают, что уже на начальном этапе внедрения программы льготными условиями кредитования смогут воспользоваться более 300 тысяч украинцев. Так ли это – покажет время. Каковы же условия программы и удовлетворят ли они действительно массовый спрос?

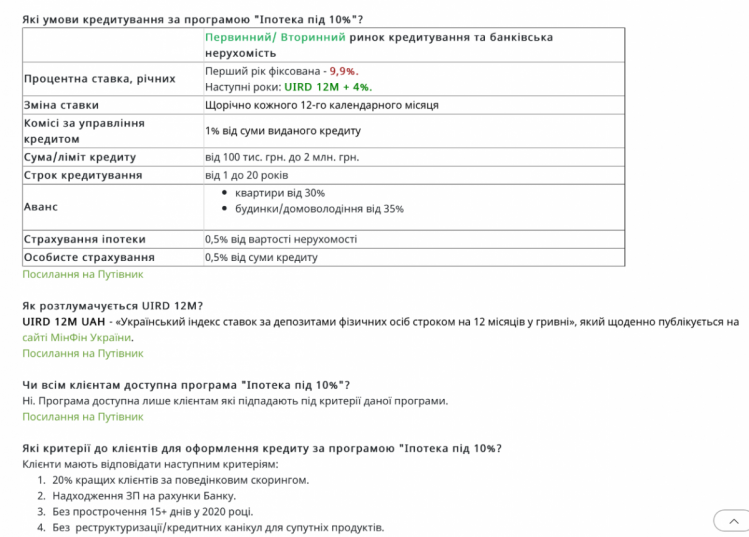

Условия такие: доступную ипотеку можно взять на срок до 20 лет, первоначальный взнос заемщика должен составить от 30% стоимости выбранного им жилья. Возможная сумма кредита – от 100 тыс. до 2 млн грн. Этих денег достаточно для покупки почти любого жилья, которое предлагается на рынке недвижимости как в Киеве, так и по стране в целом, кроме разве что премиум-сегмента.

Программа распространяется на жилье как на вторичном рынке, так и на квартиры в новостройках, а также на банковскую недвижимость. Обязательное условие – выбранная заемщиком квартира должна быть введена в эксплуатацию: нужно будет предоставить банку соответствующий документ от уполномоченного государственного органа.

Процентная ставка составит 9,9%. Но – внимание! Такой размер ставки действует только в первый год. Начиная со второго года ставка по кредиту будет пересматриваться ежегодно и равна UIRD 12MUAH+ 4%. Что это за хитрая аббревиатура? Это индекс ставок по депозитам в гривне, размещенным на 12 месяцев в 20 ведущих коммерческих банках Украины. Скажем, на 8 июля 2020 года этот индекс составляет 9,10%. Поэтому если бы второй год вашей ипотеки пришелся на сейчас, то процент по ней для вас составил бы 9,10 + 4% = 13,1%.

Пока этот индекс снижается, так как падают ставки по депозитам. Но после смены руководства Национального банка Украины почти наверняка прекратится снижение ставки рефинансирования НБУ, а в условиях экономической нестабильности инфляция может вернуться к большему, чем сейчас, росту. Вслед за этим и ставки по депозитам могут вернуться к росту, потому что уже сейчас, при существующих депозитных ставках, размещать гривну в банках становится экономически невыгодным. Тогда реальная ставка по ипотечной программе, которую сейчас называют "Ипотека под 10%", может стать далеко не 10%. Какой – сейчас можно только догадываться. Предположим, что уже через год название этой программы придется сменить на, например "Ипотека под 20%"...

Относительно других обязательных платежей. Клиент, которому одобрят кредит, должен будет уплатить банку комиссию за управление кредитом (1% от суммы ипотеки), 0,5% от стоимости выбранной недвижимости – за страхование ипотеки и 0,5% от суммы кредита – за персональное страхование. И эти страховые платежи надо будет платить ежегодно.

Следующее "но": условиями программы могут воспользоваться далеко не все желающие, а лишь те, кто соответствует четырем указанным банком критериям:

- Нужно входить в 20% лучших клиентов Приватбанка по оценке банком поведения клиента (поведенческий скоринг). Критериев оценки банк не раскрывает.

- Необходимо получать зарплату через ПриватБанк.

- У заемщика не должно быть просрочки по кредитам более чем на 15 дней в 2020 году.

- Потенциальный заемщик не должен был обращаться в банк относительно реструктуризации задолженности или просить кредитные каникулы.

Отметим, среди этих критериев не указан один из самых важных: каким должен быть доход семьи, чтобы иметь возможность претендовать на ипотеку под 10%. Имея такую информацию, каждый мог бы оценить, "потянет" ли он такой кредит по уровню своих доходов. А в данной ситуации это оценивает специалист банка.

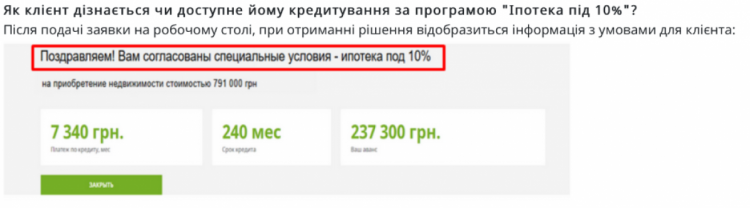

Если вы соответствуете всем четырем критериям, то смело подавайте заявку на кредит в любом отделении банка, после вам позвонят и ответят на вопросы. Если все будет нормально, то получите такое сообщение

Что же делать гражданам, у которых не сложилось с соответствием упомянутым критериям и которые не прошли отбор как заемщики по 10-процентной ипотеке? Они могут воспользоваться другой программой банка, "Жилье в кредит от ПриватБанк". Правда, процентная ставка в первый год здесь составляет уже от 14,9 (первичный рынок) до 15,5% (вторичный рынок жилья). В дальнейшем ежегодно ставка будет колебаться синхронно с упомянутым индексом UIRD 12MUAH+ 3%. Впрочем, максимальный размер ставки не будет превышать 30%, "успокаивают" в Привате...

Возраст заемщика – от 21 до 60 лет и на момент погашения кредита заемщику не должно быть больше 60 лет. Как видим, условия этой программы дают основания не считать ее потенциально массовой.

Ипотека под 8,8% от Укргазбанка

Кредитование по программе доступной ипотеки начал и еще один банк из государственного сегмента, Укргазбанк. Там уже отчитались о таком первом выданном кредите.

Процент по ипотечной программе здесь еще ниже, чем у Привата - 8,8% годовых. Но – тоже только в первый год кредитования. Начиная со второго года включается уже знакомая нам корреляция размера процента по индексу UIRD 12MUAH, к которому в Укргазбанке добавят 5%. То есть, по состоянию на сегодня, если бы шел второй год ипотеки, клиент платил бы не 8,8%, а 14,1%... И это еще в условиях, когда индекс депозитных ставок находится на низком уровне.

Другая особенность: программа Укргаза действует только на вторичном рынке недвижимости. Собственный взнос клиента составит от 30% стоимости жилья. Срок кредитования – от 1до 20 лет. Возможная сумма кредита – от 10 тыс. до 5 млн грн. При этом максимальный размер кредита не может превышать 70% рыночной стоимости выбранной клиентом недвижимости.

Комиссия банка за предоставление кредита составит 0,99% от суммы ипотеки. 100 грн придется заплатить за открытие счета в банке.

Опять-таки, в Укргазбанке не сообщают, какими должны быть доходы семьи для участия в программе. Заинтересованных такой ипотекой приглашают в любое отделение банка. А дальше с вами будет работать кредитный отдел.

Поэтому ваши реальные расходы – как сегодняшние, так и те, которые светят вам в последующие годы, можете подсчитать самостоятельно, приняв во внимание стоимость недвижимости, которую бы вы хотели приобрести.

Общий вывод: разрекламированные банковские программы дешевой ипотеки пока не совсем отвечают потребностям массового потребителя. И по факту являются программами скорее не государственными (бюджетными), а коммерческими. Объективно говоря, другая ситуация была бы странной, ведь любой банк является прибыльным учреждением, задача которого – зарабатывать деньги. И раздавать эти деньги просто так они не могут и не будут. Особенно в условиях раскачивания в национальной в мировой экономиках.

На самом деле у государства есть инструменты для более эффективной реализации действительно социальной жилищной политики на условиях, привлекательных для сотен тысяч семей. Но сейчас они почти не финансируются.

Больше новостей о событиях в Украине и мире на Depo.ua

Все новости на одном канале в Google News

- 19:59Оккупанты после долгой паузы вывели ракетоносители в Черное море, — Силы обороны юга

- 18:40В Ирпене активисты заклеили город открытками с требованием привлечь Пикулика к ответственности, — СМИ ФОТО

- 18:34Вице-премьер Александр Кубраков рассказал о работах по защите энергетики Украины

- 17:4842 тысячи киевлян-"чернобыльцев" получат материальную помощь от Киева, - Кличко

- 15:35ГУР уничтожило российский вертолет Ка-32 на аэродроме в Москве

- 14:38Развитие искусственного интеллекта: гонки Apple и Microsoft в разработках PROMO

- 14:24На границе с Польшей поймали двух "пловцов", которые возвращались в Украину

- 13:25За министра агрополитики внесли залог, он вышел из-под стражи

- 11:37На телеканале "Мы-Украина+" стартует прямоэфирный утренний проект "Просыпайся!"

- 11:08 Армия россии сбросила УАБ на пригород Харькова: Пострадали двое детей

- 10:46Украинская красавица-дзюдоистка выиграла финал чемпионата Европы

- 10:01СБУ схватила двух российских шпионов, причастных к авиаударам по Харьковской области ФОТО

- 09:38Что может указывать пауза в российских ракетных атаках: оценка Воздушных сил

- 09:00Исследовали конкурентоспособность в ритейле: В Киеве прошла XV ежегодная конференция Food & NonFoodMaster & CatMan-2024

- 08:55Синоптики предупредили о заморозках в 10 областях Украины

- 08:39Россияне разным оружием обстреляли Харьковщину: Ранены 13 человек

- 07:31Обстрел железнодорожного вокзала в Харьковской области: Прокуратура назвала тип ракеты ФОТО

- 07:02Солист группы "Без обмежень" подогрел слухи о новом романе фотографиями из Одессы

- 21:27Позволяет сохранить жизнь пулеметчика: нацгвардейцы получили боевой модуль дистанционного управления "Wolly"