Сектор

Сектор

Що робити зі своїми грошима в 2015-му

depo.ua дізнався, куди і на яких умовах можна інвестувати свої гривневі заощадження, щоб вони не «згоріли» у 2015 році

- Головна

-

23 січня 2015 10:22

Якщо у людини є особисті накопичення, вона не хоче втратити їх через девальвацію гривні і галопуючі темпи інфляції. Куди їй інвестувати свої заощадження, щоб якщо не примножити їх, то хоча б зберегти? На тлі нестабільної банківської системи і банкрутств низки банків, а також дефіциту доларів і євро, вибір зробити непросто. Проте варіанти є.

Готівкова гривня

Що робити з гривнею, щоб вона не «згоріла»? Тут думки експертів розходяться.

«Я вважаю, що зараз безглуздо інвестувати свої капітали кудись. Потрібно просто чекати, як розвиватиметься ситуація з реформами. У такі моменти, як зараз, найкраща позиція - не смикатися», - вважає український експерт, заслужений економіст Криму Андрій Клименко. Цю позицію поділяє і частина українців, які вважають за краще зберігати свої накопичення в гривні «під матрацом».

Звичайно, це вибір кожного, але фінансисти попереджають - готівкова гривня до кінця року може зовсім знецінитися. «Тут ніякого антипатріотизму немає. Проте абсолютно зрозуміло, що зберігати гроші в гривні на сьогодні невигідно ні в якому варіанті», - каже керівник проекту в Лізі фінансового розвитку Андрій Блінов. І наводить приклад: у 2014 році готівкова гривня знецінилася мінімум на 25% з урахуванням інфляції.

Як раніше повідомляв depo.ua, за даними Державної служби статистики, інфляція в Україні в 2014 році склала 24,9%. Тобто фактично за рік українці втратили 250 гривень з кожної тисячі. Якщо інфляційні процеси в Україні продовжаться, а вони продовжаться, оскільки, за прогнозами голови НБУ Валерії Гонтарєвої, рівень інфляції в 2015 році складе 17-18%, тоді готівкова гривня продовжить «танути» в квартирних тайниках українців.

Готівкові долари

Покупка доларів - справа хороша. Конвертувавши гривню в долари, її можна врятувати від девальвації. А в 2014 році національна валюта знецінилася майже на 150% - з 8 грн/$ на початку року до 20-21 грн/$ у кінці на торгах на міжбанківському валютному ринку. Але, найголовніше, долари - це високоліквідний актив: їх завжди можна легко і швидко обміняти на гривню.

Зараз в Україні ситуація невизначена. Знаю, що фінансисти в таких випадках радять сидіти у валютному кеші. Це не мій висновок, а поширена практика», - розповідає depo.ua виконавчий директор Центру соціально-економічних досліджень CASE Дмитро Боярчук.

Головна проблема у цього варіанту - долари зараз у гострому дефіциті. У банківських обмінних пунктах вони зникли ще восени - на початку жовтня 200 доларів у банках не змогла знайти навіть голова НБУ Валерія Гонтарєва. І з тих пір ситуація з наявністю доларів у касах банків тільки погіршилася. Фактично зараз українці можуть купити готівковий долар тільки на чорному ринку, курс якого сьогодні там перевищує 20 грн/$. При цьому ризики бути «кинутим» міняйлами, залишившись і без гривень, і без доларів, з кожним днем усе вищий, оскільки зі збільшенням попиту на валюту українські вулиці і ринки заповнюються шахраями.

Депозити в гривні

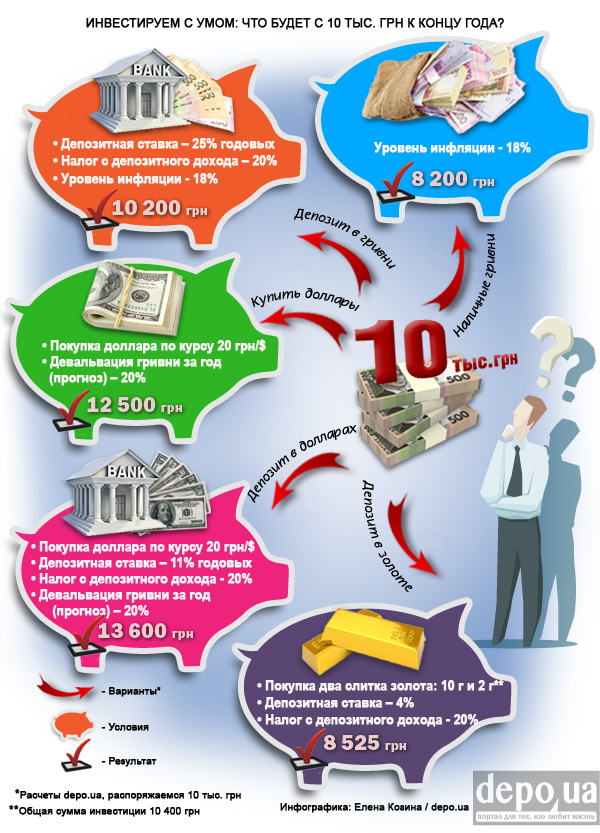

Сьогодні банки готові відкрити українцям депозити в національній валюті, ставки за якими досягають 25-26% річних. Однак навіть такі космічні відсотки не роблять депозити в гривні вигідними. Арифметика проста: вклавши 10 тис. гривень під 25% річних, ви наприкінці року отримаєте від банку 2,5 тис. гривень відсотків. Але з цієї суми банк відніме 20% або 500 гривень пасивного податку, який діє з 1 січня 2015 року. Виходить, що на руки вкладник отримає наприкінці року 12 тис. гривень. 2 тис. - хороший дохід, але потрібно врахувати галопуючі темпи інфляції. Якщо в 2015 році вони не перевищать прогнозної позначки у 18%, тоді вкладникові вдасться зберегти свої заощадження і навіть заробити на своєму вкладі 2% річних. А якщо темпи інфляції перевищать показники 2014 року в 25%?

«Навіть те, що ви примножите завдяки відсоткам, це все одно не випереджає інфляцію. І це той нюанс, який з'явився в 2014 році. Раніше такого не було. Гривня як засіб заощадження зараз не працює», - констатує Андрій Блінов. При цьому, на одностайну думку експертів фінансового ринку України, ризики нових банкрутств банків в 2015 році збільшуються.

Депозити в доларах

Але ця палиця два кінці має. З одного боку, зафіксувавши свої накопичення в доларах, людина страхується від ризику девальвації гривні. Крім того, вона ще й непогано заробляє на банківських відсотках, які в деяких банках досягають 10-11% річних. З урахуванням усіх податкових відрахувань заробіток у доларах може скласти майже 9% річних, що саме по собі досить вигідно. Проте зараз існує кілька «страшилок», які лякають українців і зупиняють від походу в банк для відкриття там доларових депозитів.

Головна з них - можливість проведення в державі так званої «конфіскаційної реформи». Пояснюється це приблизно так: «Якщо держава вже залізла в кишеню власників нерухомості, власників дорогих авто, то що їй завадить потрясти «багатеньких буратін», у яких є великі депозити, і забрати у них зайве?». «Зайве» в цьому випадку - це заощадження, які не потрібні людині на поточні витрати: їжу, одяг, проїзд, комунальні платежі і підручники для дитини.

«Ця категорія людей боїться, що в якийсь момент держава може оголосити, наприклад, доларові депозити понад 5 тис. поза законом. Вони боятимуться завтра прочитати якийсь декрет, що їхні валютні заощадження в банку перетворилися в гривню за курсом 8 або 16. Неважливо, за яким курсом, головне, що вони перетворилися без твоєї згоди», - розповідає Блінов. Експерт фінансового ринку каже, що Нацбанк і уряд завжди спростовували таку можливість. Але, на його думку, спростовували досить мляво. А поширена практика, коли валютні перекази або депозити деякі банки намагалися повертати у гривні за курсом НБУ на день їхньої видачі, оптимізму потенційним вкладникам явно не додає.

«Потрібно провести масштабну інформаційну кампанію на державному рівні, в якій донести населенню, що уряд нічого подібного не планує, що він свято поважає приватну власність, що долар - це законний засіб накопичення. І тоді люди без побоювання понесуть валюту в банки», - вважає Блінов.

Альтернативна валюта

Долар і євро зараз у дефіциті. Чим їх можна замінити? Справжні дифірамби фінансові експерти співають швейцарському франку. Ця валюта вважається однією з найбезпечніших у світі, у тому числі через секретність швейцарської банківської системи і політичний нейтралітет країни. Її давно охрестили «валютою-притулком», бо за часів фінансових катаклізмів надійність франка не падає, а ціна зростає. «Буквально тиждень тому швейцарський Центробанк цієї країни відпустив курс франка, прибравши вимоги щодо мінімального курсу євро і долара, які утримували цю валюту від ревальвації. У результаті швейцарський франк одразу подорожчав на 25%», - констатує Андрій Блінов. При цьому експерт сумнівається, що франк продовжить дорожчати в 2015 році, але те, що його курс залишиться стабільним щодо головних світових валют, - це очікувано.

«А ось курс євро може знижуватися щодо долара. Цього очікують усі світові фінансові аналітики. Одна з причин - економічні проблеми регіону, у тому числі через війну в Україні і складні відносини Євросоюзу з Росією», - каже Блінов. При цьому експерт настійно не рекомендує українцям скуповувати як альтернативу долару валюти нафтовидобувних країн. Через різке і тривале зниження цін на нафту їхні валюти в 2015 році, найімовірніше, очікує девальвація.

Золото

Інвестиція в золото в 2014 році була однією з найбільш вдалих ідей. На відсотках за депозитами в банківських металах багато не заробиш, оскільки вони дуже малі - близько 3-4,5% річних. Зате дорогоцінні метали мають властивість дорожчати. У 2014 році вартість тройської унції золота зросла майже вдвічі - з початку року офіційний курс золота збільшився на 98,83%. У цьому випадку інвестувати в покупку золотих злитків вигідно, а якщо ціна на золото «заморозилась» або навіть пішла вниз, збитків не уникнути. Головний підступ покупки золота для простого обивателя в тому, що банк продає його за однією ціною, а купує назад - суттєво дешевше.

«Не радив би інвестувати в золото, бо потім продасте його за ціною брухту вдвічі дешевше», - каже аналітик Міжнародного центру перспективних досліджень Олександр Жолудь. Тому, наважуючись вкладати свої кровні в золоті злитки, потрібно розуміти, що це довгострокове вкладення на кілька років, а то й десятків років. За цей час дорогоцінний метал зросте в ціні і принесе своєму власникові істотний прибуток. «У періоди, коли відбувається дуже сильне зміцнення долара щодо інших валют і стрімке падіння вартості нафти, як правило, золото не дорожчає», - попереджає Блінов.

Нерухомість

Купувати квартири на вторинному ринку як об'єкти для інвестування експерти не радять. Це невигідно. Чому? Річ у тім, що останні півроку продавці нерухомості різко захотіли отримувати від покупця оплату виключно в доларах. Це означає, що якщо людина робила свої накопичення в гривні, вона одразу втрачає на конвертації її в долари. Але це ще не все. Надії на те, що в 2015 році нерухомість почне дорожчати в доларовому еквіваленті, вкрай малі. Навпаки, багато аналітиків очікують подальшого зниження вартості квадратного метра в американській валюті, а це означає, що інвестор втратить на цьому ще раз. Те ж саме стосується і земельних ділянок, які за часів ажіотажного попиту на землю в містах-мільйонниках і їхніх сателітах були серйозно переоцінені.

А ось витрачати свої гривневі депозити або готівку на покупку квартир у будинку, який лише зводиться, - вигідно. Головне вибирати об'єкт з готовністю 90-95%, щоб не потрапити на недобудову. «Минулого року ті, хто мав великі гривневі депозити, зіткнулися з тим, що долар почав рости і їхня гривня - «горіти». Перевести її в долари було неможливо. Тоді вони звернулися до компаній-забудовників та перерахували всі свої суми на їхні рахунки. Тобто фактично вони конвертували свої гривні в квадратні метри, які після введення будинку в експлуатацію можна продавати за долари. У цьому плані рішення правильне», - резюмує Андрій Блінов.

Товари

У будь-якій високоінфляційній економіці, де темпи інфляції перевищують 20%, завжди вигідно вкладати національну валюту в товари. Це може бути побутова техніка, комп'ютери, телевізори, холодильники та інший імпортний ширвжиток. Продавці його закуповують за валюту, а тому його ціна прив'язана до курсу долара. При девальвації національної валюти ціни на ці товари починають різко зростати. «Наприклад, торік мої знайомі накупили собі телевізорів у кожну кімнату, покупку яких постійно відкладали на потім. Вони купили собі плазму зі знижкою за курсом 14 грн/дол. Наважилися, бо розуміли, що курс долара ростиме, і за курсом 25 грн/дол. вони купити собі телевізор уже не дозволять», - наводить приклад Блінов.

Згоден зі своїм колегою і президент Асоціації українських банків Олександр Сугоняко. Він упевнений, у нинішній ситуації українцям потрібно інвестувати свої заощадження в себе і своє майбутнє. «Зробіть ремонт у квартирі, щоб вашим дітям було комфортно жити. Оплатіть освіту своїх дітей. Якщо ви бізнесмен, купіть обладнання або нові верстати, які завтра вам допоможуть заробити гроші», - каже він.

Однак у варіанту витратити всі свої заощадження на товари є й чимало противників. «Техніка швидко застаріває, а шуби з'їдять миші», - нагадує інвесторам Олександр Жолудь. А ось набуті знання завжди будуть у ціні. «Вивчайте англійську, отримуйте освіту за кордоном. Тоді можна стати справді цінним співробітником, і витрати окупляться», - радить президент Українського аналітичного центру Олександр Охріменко.

Більше новин про події в Україні та світі на Depo.ua

Всі новини на одному каналі в Google News

- 23:13росіяни завдали ракетного удару по Сумах

- 22:47Вижив лише 6-річний хлопчик: удар росіян по Синельниковому вбила цілу родину

- 21:26 Тиждень вичікували: Буданов розповів, як вдалося "вполювати" ворожий Ту-22М3

- 20:15Бізнес-партнерка з рф нардепа-слуги Безгіна виявилася "причетною до СВО", а в нього досі є доступ до держтаємниці, - екснардеп

- 19:30Українських поранених бійців, які прибули до Берліну на протезування, зустрічав мер міста Кай Вегнер, - Кличко ФОТО

- 18:00У Києві відкривається другий кінофестиваль Sunny Bunny: організатори обіцяють низку цікавих картин ФОТО

- 17:45 російський терор на Дніпропетровщині: кількість загиблих зросла до 7, ще 35 людей постраждали ФОТО

- 16:44Окупанти атакували Миколаївщину: загинула жінка

- 16:42Танцювальні суботи, вар’єте, рок, ска-панк і вистави: Caribbean Club анонсує події квітня-травня

- 16:08У Тейлор Свіфт вийшов новий альбом: фактично подвійний

- 15:23Лавров: росія продовжить вбивати навіть під час можливих переговорів про мир

- 14:54Офшори і завищені ціни: Попередні дані аудиту в Українській асоціації футболу шокують

- 14:03У Польщі заявили, що не дадуть Україні "Патріоти", бо "немає необхідної кількості"

- 13:30ЗМІ: Україні вдалося створити дрон, який долітає до Сибіру

- 12:51Захист критичної інфраструктури обговорили на РНБО

- 12:46 Хлопчика вдалося врятувати: Лисак спростував інформацію генпрокуратури про третю загиблу дитину

- 12:17Внаслідок удару по Дніпру загинула працівниця "Укрзалізниці". Ще 7 залізничників поранені

- 11:58Через обстріли Донеччини минулої доби загинуло 4 людини

- 11:34В Криму скасували парад до 9 травня