Сектор

Сектор

Что делать со своими деньгами в 2015-м

depo.ua узнал, куда и на каких условиях можно инвестировать свои гривневые сбережения, чтобы они не «сгорели» в 2015 году

- Весь мир

-

23 января 2015 10:22

Если у человека есть личные накопления, он не хочет потерять их из-за девальвации гривни и галопирующих темпов инфляции. Куда ему инвестировать свои сбережения, чтобы если не приумножить их, то хотя бы сберечь? На фоне нестабильной банковской системы и банкротств ряда банков, а также дефицита долларов и евро, выбор сделать непросто. Однако варианты есть.

Наличная гривня

Что делать с гривней, чтобы она не «сгорела»? Тут мнения экспертов расходятся.

«Я думаю, что сейчас бессмысленно инвестировать свои капиталы куда-то. Нужно просто ждать, как будет развиваться ситуация с реформами. В такие моменты, как сейчас, лучшая позиция - не дергаться», - считает украинский эксперт, заслуженный экономист Крыма Андрей Клименко. Эту позицию разделяет и часть украинцев, которые предпочитают хранить свои накопления в гривне «под матрацем».

Конечно, это выбор каждого, но финансисты предупреждают - наличная гривня к концу года может совсем обесцениться. «Тут никакого антипатриотизма нет. Однако совершенно понятно, что хранить деньги в гривне на сегодняшний день невыгодно ни в каком варианте», - говорит руководитель проекта в Лиге финансового развития Андрей Блинов. И приводит пример: в 2014 году наличная гривня обесценилась минимум на 25% с учетом инфляции.

Как ранее сообщал depo.ua, по данным Государственной службы статистики, инфляция в Украине в 2014 году составила 24,9%. То есть фактически за год украинцы потеряли 250 гривен с каждой тысячи. Если инфляционные процессы в Украине продолжатся, а они продолжатся, поскольку, по прогнозам главы НБУ Валерии Гонтаревой, уровень инфляции в 2015 году составит 17-18%, тогда наличная гривня продолжит «таять» в квартирных тайниках украинцев.

Наличные доллары

Покупка долларов - дело хорошее. Конвертировав гривню в доллары, ее можно спасти от девальвации. А в 2014 году национальная валюта обесценилась почти на 150% - с 8 грн/$ в начале года до 20-21 грн/$ в конце на торгах на межбанковском валютном рынке. Но, самое главное, доллары - это высоколиквидный актив: их всегда можно легко и быстро обменять на гривню.

Сейчас в Украине ситуация неопределенная. Знаю, что финансисты в таких случаях советуют сидеть в валютном кэше. Это не мое умозаключение, а распространенная практика», - рассказывает depo.ua исполнительный директор Центра социально-экономических исследований CASE Дмитрий Боярчук.

Главная проблема у этого варианта - доллары сейчас в остром дефиците. В банковских обменных пунктах они пропали еще осенью - в начале октября 200 долларов в банках не смогла найти даже глава НБУ Валерия Гонтарева. И с тех пор ситуация с наличием долларов в кассах банков только ухудшилась. Фактически сейчас украинцы могут купить наличный доллар только на черном рынке, курс которого сегодня там превышает 20 грн/$. При этом риски быть «кинутым» менялами, оставшись и без гривен, и без долларов, с каждым днем все выше, поскольку с увеличением спроса на валюту украинские улицы и рынки заполняются мошенниками.

Депозиты в гривне

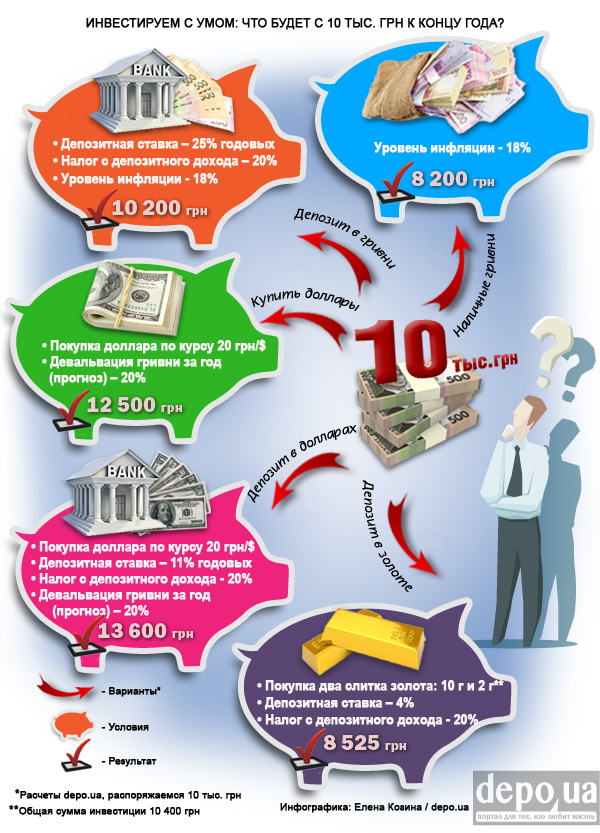

Сегодня банки готовы открыть украинцам депозиты в национальной валюте, ставки по которым достигают 25-26% годовых. Однако даже такие космические проценты не делают депозиты в гривне выгодными. Арифметика простая: вложив 10 тыс. гривен под 25% годовых, вы в конце года получите от банка 2,5 тыс. гривен процентов. Но с этой суммы банк вычтет 20% или 500 гривен пассивного налога, который действует с 1 января 2015 года. Получается, что на руки вкладчик получит в конце года 12 тыс. гривен. 2 тыс. - хороший доход, но нужно учесть галопирующие темпы инфляции. Если в 2015 году они не превысят прогнозной отметки в 18%, тогда вкладчику удастся сохранить свои сбережения и даже заработать на своем вкладе 2% годовых. А если темпы инфляции превысят показатели 2014 года в 25%?

«Даже то, что вы приумножите благодаря процентам, это все равно не опережает инфляцию. И это тот нюанс, который появился в 2014 году. Раньше такого не было. Гривня как средство сбережения сейчас не работает», - констатирует Андрей Блинов. При этом, по единодушному мнению экспертов финансового рынка Украины, риски новых банкротств банков в 2015 году увеличиваются.

Депозиты в долларах

Это палка о двух концах. С одной стороны, зафиксировав свои накопления в долларах, человек страхуется от риска девальвации гривни. Кроме того, он еще и неплохо зарабатывает на банковских процентах, которые в некоторых банках достигают 10-11% годовых. С учетом всех налоговых вычетов заработок в долларах может составить почти 9% годовых, что само по себе довольно выгодно. Однако сейчас существует несколько «страшилок», которые пугают украинцев и останавливают от похода в банк для открытия там долларовых депозитов.

Главная из них - возможность проведения в государстве так называемой «конфискационной реформы». Объясняется это приблизительно так: «Если государство уже залезло в карман собственников недвижимости, владельцев дорогих авто, то что ему помешает потрясти «богатеньких буратин», у которых есть большие депозиты, и забрать у них лишнее?». «Лишнее» в данном случае - это сбережения, которые не нужны человеку на текущие расходы: еду, одежду, проезд, коммунальные платежи и учебники ребенку.

«Эта категория людей боится, что в какой-то момент государство может объявить, например, долларовые депозиты свыше 5 тыс. вне закона. Они бояться завтра прочитать какой-нибудь декрет, что их валютные сбережения в банке превратились в гривню по курсу 8 или 16. Неважно, по какому курсу, главное, что они превратились без твоего согласия», - рассказывает Блинов. Эксперт финансового рынка говорит, что Нацбанк и правительство всегда опровергали такую возможность. Но, по его мнению, опровергали достаточно вяло. А распространенная практика, когда валютные переводы или депозиты некоторые банки пытались возвращать в гривне по курсу НБУ на день их выдачи, оптимизма потенциальным вкладчикам явно не добавляет.

«Нужно провести масштабную информационную кампанию на государственном уровне, в которой донести населению, что правительство ничего подобного не планирует, что оно свято блюдет частную собственность, что доллар - это законное средство накопления. И тогда люди без опаски понесут валюту в банки», - считает Блинов.

Альтернативная валюта

Доллар и евро сейчас в дефиците. Чем их можно заменить? Настоящие дифирамбы финансовые эксперты поют швейцарскому франку. Эта валюта считается одной из самых безопасных в мире, в том числе из-за секретности швейцарской банковской системы и политического нейтралитета страны. Ее давно окрестили «валютой-убежищем», потому что во времена финансовых катаклизмов надежность франка не падает, а цена растет. «Буквально неделю назад швейцарский Центробанк этой страны отпустил курс франка, убрав требования по минимальному курсу к евро и доллару, которые удерживали эту валюту от ревальвации. В результате швейцарский франк сразу подорожал на 25%», - констатирует Андрей Блинов. При этом эксперт сомневается, что франк продолжит дорожать в 2015 году, но то, что его курс останется стабильным к главным мировым валютам, - это ожидаемо.

«А вот курс евро может снижаться по отношению к доллару. Этого ожидают все мировые финансовые аналитики. Одна из причин - экономические проблемы региона, в том числе из-за войны в Украине и сложных отношений Евросоюза с Россией», - говорит Блинов. При этом эксперт настоятельно не рекомендует украинцам скупать в качестве альтернативы доллару валюты нефтедобывающих стран. Из-за резкого и длительного снижения цен на нефть их валюты в 2015 году, вероятнее всего, ожидает девальвация.

Золото

Инвестиция в золото в 2014 году была одной из самых удачных идей. На процентах по депозитам в банковских металлах много не заработаешь, поскольку они очень малы - порядка 3-4,5% годовых. Зато драгоценные металлы имеют свойство дорожать. В 2014 году стоимость тройской унции золота выросла почти вдвое - с начала года официальный курс золота увеличился на 98,83%. В этом случае инвестировать в покупку золотых слитков выгодно, а если цена на золото «заморозилась» или даже пошла вниз, убытков не избежать. Главный подвох покупки золота для простого обывателя в том, что банк продает его по одной цене, а покупает назад - существенно дешевле.

«Не советовал бы инвестировать в золото, потому что потом продадите его по цене лома в два раза дешевле», - говорит аналитик Международного центра перспективных исследований Александр Жолудь. Поэтому, решаясь вкладывать свои кровные в золотые слитки, нужно понимать, что это долгосрочное вложение на несколько лет, а то и десятков лет. За это время драгоценный металл вырастет в цене и принесет своему владельцу существенную прибыль. «В периоды, когда идет очень сильное укрепление доллара по отношению к другим валютам и стремительное падение стоимости нефти, как правило, золото не дорожает», - предупреждает Блинов.

Недвижимость

Покупать квартиры на вторичном рынке как объекты для инвестирования эксперты не советуют. Это невыгодно. Почему? Дело в том, что последние полгода продавцы недвижимости резко захотели получать от покупателя оплату исключительно в долларах. Это значит, что если человек делал свои накопления в гривне, он сразу теряет на конвертации ее в доллары. Но это еще не все. Надежды на то, что в 2015 году недвижимость начнет дорожать в долларовом эквиваленте, крайне малы. Наоборот, многие аналитики ожидают дальнейшего понижения стоимости квадратного метра в американской валюте, а это значит, что инвестор потеряет на этом еще раз. То же самое касается и земельных участков, которые во времена ажиотажного спроса на землю в городах-миллионниках и их сателлитах были серьезно переоценены.

А вот тратить свои гривневые депозиты или наличность на покупку квартир в строящемся доме - выгодно. Главное выбирать объект с готовностью 90-95%, чтобы не попасть на недострой. «В прошлом году те, кто имел большие гривневые депозиты, столкнулись с тем, что доллар начал расти и их гривня - «гореть». Перевести ее в доллары было невозможно. Тогда они обратились к компаниям-застройщикам и перечислили все свои суммы на их счета. То есть фактически они конвертировали свои гривни в квадратные метры, которые после введения дома в эксплуатацию можно продавать за доллары. В этом плане решение правильное», - резюмирует Андрей Блинов.

Товары

В любой высокоинфляционной экономике, где темпы инфляции превышают 20%, всегда выгодно вкладывать национальную валюту в товары. Это может быть бытовая техника, компьютеры, телевизоры, холодильники и прочий импортный ширпотреб. Продавцы его закупают за валюту, а поэтому его цена привязана к курсу доллара. При девальвации национальной валюты цены на эти товары начинают резко возрастать. «Например, в прошлом году мои знакомые накупили себе телевизоров в каждую комнату, покупку которых постоянно откладывали на потом. Они купили себе плазму со скидкой по курсу 14 грн/долл. Решились, потому что понимали, что курс доллара будет расти, и по курсу 25 грн/долл. они купить себе телевизор уже не позволят», - приводит пример Блинов.

Согласен со своим коллегой и президент Ассоциации украинских банков Александр Сугоняко. Он уверен, в нынешней ситуации украинцам нужно инвестировать свои сбережения в себя и свое будущее. «Сделайте ремонт в квартире, чтобы вашим детям было комфортно жить. Оплатите образование своих детей. Если вы бизнесмен, купите оборудование или новые станки, которые завтра вам помогут заработать деньги», - говорит он.

Однако у варианта потратить все свои сбережения на товары есть и немало противников. «Техника быстро устаревает, а шубы съедят мыши», - напоминает инвесторам Александр Жолудь. А вот приобретенные знания всегда будут в цене. «Учите английский, получайте образование за рубежом. Тогда можно стать действительно ценным сотрудником, и затраты окупятся», - советует президент Украинского аналитического центра Александр Охрименко.

Больше новостей о событиях в Украине и мире на Depo.ua

Все новости на одном канале в Google News

- 08:19Ночью россияне атаковали Украину 9 ударными дронами

- 08:18Синегубов сообщил о погибших и раненых в результате авиаудара в Харьковской области

- 07:31В Харьковской области на вражеской мине подорвался трактор

- 21:07Чтобы пережить атаки на энергетику, Украине нужно инвестировать в энергосбережение, — Кацуба

- 17:29Федерация настольного тенниса г. Мариуполь посетила спортивное собрание при поддержке Favbet Foundation

- 15:44 Оккупанты ударили по учебному заведению на Харьковщине: Погибли люди

- 12:01В Харьковской области схватили коллаборантку, которая строила "русский мир" на почте — СБУ ФОТО

- 11:18В Николаевской области девушка и парень подорвались на боеприпасе, который принесли домой

- 10:37В Киеве состоится EVENT MAKER – уникальное событие для начинающих и профессионалов ивент-индустрии.

- 09:21 В "Дії" обновили услугу, полезную для ВПЛ, — Федоров

- 08:42Обстрелы на Харьковщине: Синегубов сообщил о погибшем и раненом человеке ФОТО

- 08:35Рашисты попали в инфраструктурный объект на Днепропетровщине, — ОВА

- 20:50 Зеленский поручил усилить защиту энергообъектов еще в октябре 2022 года, однако правительство это проигнорировало, — основатель MS Capital Шкиль

- 20:43Аукцион по сдаче в аренду Житнего рынка остановлен, - КГГА

- 17:57Эксперт: Путин будет бить по СБУ, чтобы отомстить Малюку за НПЗ и Крымский мост

- 16:5270 лет рок-н-ролла отметят в Pepper's Club концертом и танцами Видео

- 14:36Оккупанты из артиллерии ударили по пригороду Купянска: Есть жертвы ФОТО

- 14:09Громада Киева передает бригаде "Рубеж" еще пол тысячи FPV-дронов, — Кличко ФОТО

- 11:42Как развлечения в интернете стали более безопасными PROMO