Ценовое проклятие. Почему НБУ не может утихомирить инфляцию

Это значит, что если темпы инфляции, зафиксированные за последние восемь месяцев, не изменятся, по итогам отчетного года мы даже превысим прошлогодние показатели, когда ценовая динамика показала рост в 12,4% (если считать к декабрю предыдущего года).

Значение инфляции в 16,2% следует воспринимать в качестве условного показателя - это своеобразная экстраполяция зафиксированных на данный момент темпов роста цен на ближайшие четыре месяца (сентябрь-декабрь). Если зафиксированные по итогам восьми месяцев темпы роста цен сохранятся, вполне возможно, указанное выше значение инфляции и будет итоговым.

Уже сейчас очевидно, что предварительный показатель потребительской инфляции значительно превышает так называемый инфляционный таргет НБУ, установленный на 2017 г. в размере 8% (плюс/минус 2%) и даже существенно выше откорректированного правительственного прогноза (более 11%). Казалось бы, после гиперинфляции 2015 г. в размере 43,3% такие показатели не должны слишком шокировать. Но это если сравнивать плохое с ужасным. Де-факто же это совершенно не то, что нужно для макрофинансовой стабильности, устойчивого роста ВВП и выравнивания социального неравенства.

Тем более что Нацбанк торжественно сложил с себя функции по поддержанию курса гривни, заявив, что отныне его задача - это ценовая стабильность, понимаемая в чрезвычайно узком контексте, как показатель потребительской инфляции, называемый также индексом потребительских цен на товары и услуги.

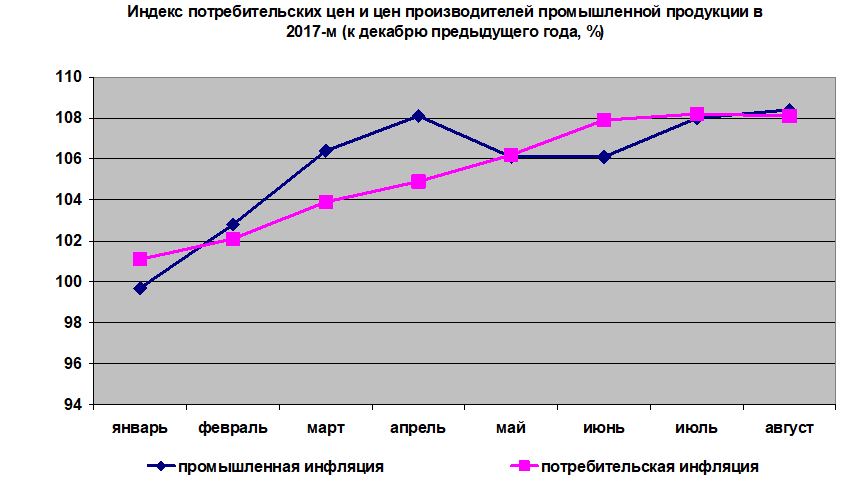

За последние восемь месяцев показатель потребительской инфляции после резкого старта зимой-весной немного притормозил в летние месяцы, а в августе была зафиксирована даже микроскопическая дефляция в размере 0,1%. На данный момент (по итогам восьми месяцев) инфляция составила 8,1%. Тут стоит заметить, что летний период - это традиционное дефляционное затишье, когда вследствие падения цен на продукты питания, в первую очередь овощи и фрукты, удается обеспечить снижение цен в течение двух-трех месяцев подряд. Благодаря этому благословенному периоду НБУ имеет возможность получить монетарную "передышку", с тем чтобы войти в осень с неким ценовым запасом, ведь осенний период всегда характеризуется повышенной ценовой динамикой. Дефляции осенью точно не будет.

\

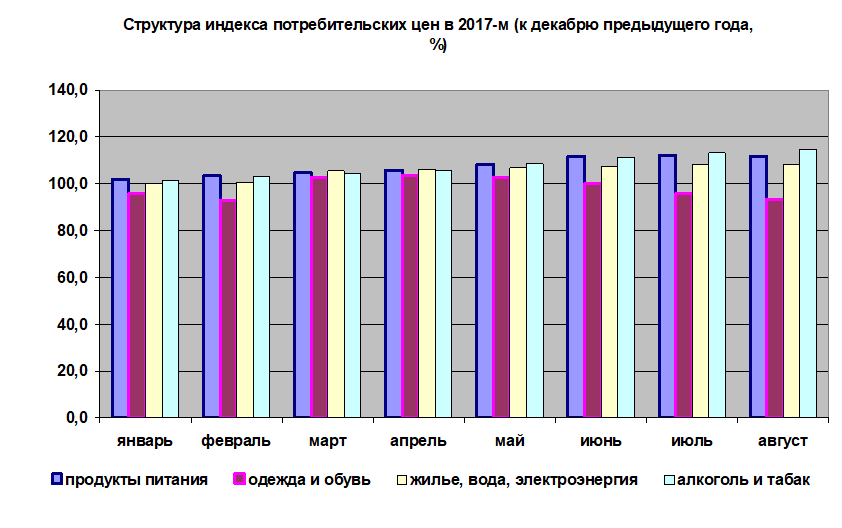

Если проанализировать основные структурные составляющие индекса потребительских цен в 2017-м, то один из наибольших темпов роста показали продукты питания - они выросли на 11,5% (к декабрю прошлого года). Цены на алкоголь и табачные изделия увеличились на 14,6%, что вызвано акцизной политикой правительства. Цены на воду, электроэнергию, газ выросли на 8,4%, зато одежда и обувь даже подешевели, что является первым признаком оживления отечественного легпрома.

Как уже упоминалось, этим летом с дефляцией не сложилось, и только чудо в виде неучтенных запасов государственного резерва, которые миллионами тонн хлынут на рынок в виде мяса, масла, хлеба, фруктов и овощей, загоняя цены на них ниже плинтуса, может позволить удержать индекс потребительских цен ниже 15-16%. Если серьезно, то чуда не будет.

Но не только потребительской инфляцией жив человек. Важное значение имеет и показатель индекса цен производителей промышленной продукции. Ведь весь инвестиционный спрос и капиталовложения в основные средства формируются исходя из данного показателя. Так называемая промышленная инфляция чрезвычайно зависима от курса гривни к доллару, ведь в ее структуре существенную роль играют цены на энергоресурсы, металл и прочее сырье. Поэтому, если мировые сырьевые цены растут, а национальная валюта при этом не укрепляется, промышленная инфляция будет также увеличиваться. Обуздать ее можно лишь с помощью нескольких инструментов. Первым из них является тарифная политика правительства, которая формирует базовые ценовые тренды, а именно: стоимость железнодорожных перевозок, портовые сборы, цены на электроэнергию и природный газ для промышленных потребителей. Вторым по списку, но не по значению, является курсовая политика.

НБУ ведь, как указывалось выше, если цены на сырье растут, без укрепления национальной валюты снизить промышленную инфляцию не удастся.

В этом году курс гривни был более-менее стабилен, равно как и цены на базовые сырьевые товары. Существенного роста административно регулируемых промышленных тарифов также удалось избежать. Вследствие этого показатели промышленной и потребительской инфляции в августе этого года (к декабрю предыдущего года) практически совпали: 8,4 и 8,1% соответственно. А в период с мая по июль промышленная инфляция была даже ниже потребительской. Здесь стоит упомянуть один важный момент: если промышленные цены существенно выше потребительских - это подрывает экономический рост и капиталовложения (не случайно в этом году в условиях умеренной ценовой промышленной динамики существенно активизировались инвестиции в основной капитал). Ведь если запустить новое производство стоит дорого (оборудование, сырье), а продать готовую продукцию потребителям - дешево, никто не будет расширять производственные мощности, все будут ужиматься на существующих. Но и превышение потребительской инфляции над промышленной не несет в себе ничего хорошего: промышленные производители будут вынуждены повышать заработную плату своим работникам, в то время как их рентабельность будет постоянно снижаться. Поэтому идеальное сочетание - это когда промышленная инфляция опережает потребительскую на 2-3%. Это говорит о том, что экономика успешно развивается и имеет хороший задел для будущего роста. Таким образом, нашу инфляцию формируют мировые цены на сырье и курс национальной валюты.

И если первый показатель от нас не зависит, то второй - вполне. Естественно, в условиях падения цен на сырье и девальвации гривни валютных резервов для сдерживания курса катастрофически не хватает. Зато в период роста цен на сырье модель может работать, и неплохо: за счет укрепления гривни можно эффективно сдерживать промышленную инфляцию, а вместе с ней и потребительскую. Нечто похожее делает РФ, которая имеет четко выраженную сырьевую модель экономики, но не делает Украина, хотя наша сырьевая специализация выражена не менее ярко.

В связи с этим модель инфляционного таргетирования, пропагандируемая НБУ, в украинских реалиях превращается в самый большой блеф в истории монетарной теории последних лет пятидесяти: в бивалютной экономике, где цены на все базовые активы, экспортируемое сырье и импортируемые энергоресурсы (на данный момент - даже каменный уголь) формируются в долларе, таргетировать динамику цен без контроля обменного курса невозможно, ведь сама инфляция вызвана не увеличением платежеспособного спроса со стороны населения и бизнеса, который легко погасить с помощью монетарных инструментов, а ростом издержек производства, вызванным либо увеличением цен на сырье, либо девальвацией национальной валюты, либо двумя этими факторами одновременно (и такое бывает). Наибольшее влияние здесь оказывает рост цен на энергоресурсы, которые в структуре себестоимости энергоемких производств национальной экономики занимают от 10% до 40% и зависят исключительно от обменного курса и мировых цен на нефть.

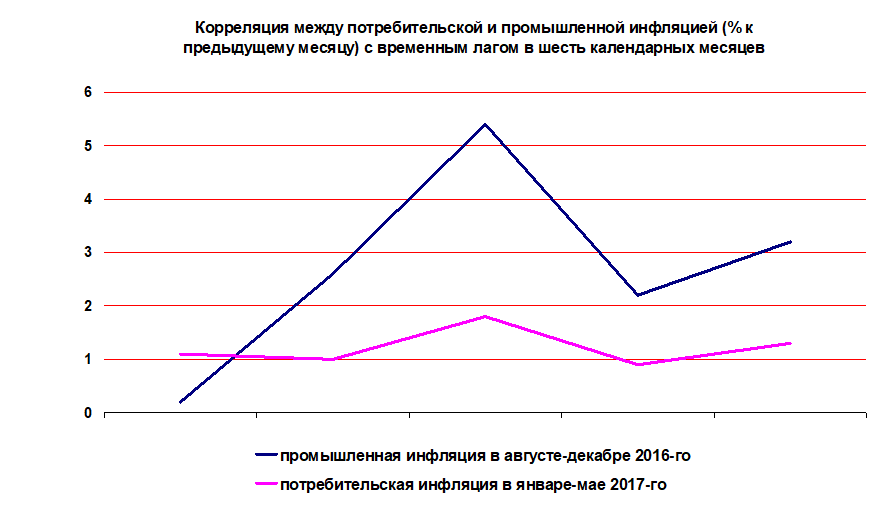

Анализ взаимосвязи потребительских цен в январе-мае 2017 г. с промышленными ценами в августе-декабре 2016 г. (в % к предыдущему месяцу) показывает достаточно четкую корреляцию: с временным лагом в шесть месяцев промышленные цены ускоряют ценовую динамику в потребительском секторе. В этом и кроется причина неуспеха НБУ на пути инфляционного таргетирования: не контролируя курс гривни, не давая ему достаточно сильно укрепиться в наиболее благоприятные периоды (весна-лето), не влияя на промышленную инфляцию, регулятор прогнозируемо пожнет ценовую бурю уже этой осенью.

Инфляционное таргетирование, навязанное Украине со стороны МВФ, превратилось для Нацбанка в золотую рыбку, выполнившую три его желания.

Первым было: хочу заниматься только ценовой стабильностью и забыть про курс. Вторым: хочу заниматься только потребительской инфляцией, а промышленную "отдать" правительству. Третьим: хочу ценовой таргет ниже 10%... В сухом остатке уже осенью высокие темпы инфляции могут не только усилить девальвацию национальной валюты, но и разбалансировать основные макрофинансовые показатели. Достаточно сказать, что бюджет-2017 под такие ценовые показатели не рассчитывался. Ослабление гривни неминуемо приведет к росту коммунальных тарифов, которые по согласованию с МВФ в таком случае должны пересматриваться ежеквартально. Инфляция же приведет к потере значительной части всех тех результатов, которые правительство планирует достичь вследствие планируемого повышения социальных стандартов, в том числе пенсионных выплат в размере 10%. Ведь в таком случае инфляция, которая является универсальным налогом на бедных, просто "съест" всю социальную надбавку: в реальных ценах пенсионер сможет купить даже меньше продуктов питания, чем он мог бы это сделать годом ранее. В качестве иллюстрации возьмем минимальную заработную плату в размере 3200 грн. После уплаты всех налогов и сборов получаем на руки 2500. В случае годовой инфляции в размере 16% получаем в реальных ценах 2100 грн...

Практика последних лет показывает, что ни НБУ, ни КМУ не в состоянии выработать совместную политику, которая бы включала в себя все ингредиенты ценовой стабильности: прогноз цен на сырье и энергоресурсы, курсовой коридор гривни, индексы промышленной и потребительской инфляции. Все это наталкивает на мысль, что без своего, уникального "украинского колеса" нам не обойтись (а что делать, если имеющиеся в наличие колеса все сплошь квадратные). Возможно, Украине нужен отдельный орган, некий Treasury (структура, отвечающая за операции на открытом рынке), который смог бы скоординировать политику Минфина и НБУ относительно курсовой и ценовой динамики, наиболее способствующей экономическому росту и притоку прямых иностранных инвестиций.