Прогноз-2017. Насколько разбогатеют украинцы (ИНФОГРАФИКА)

Китай диктует моду

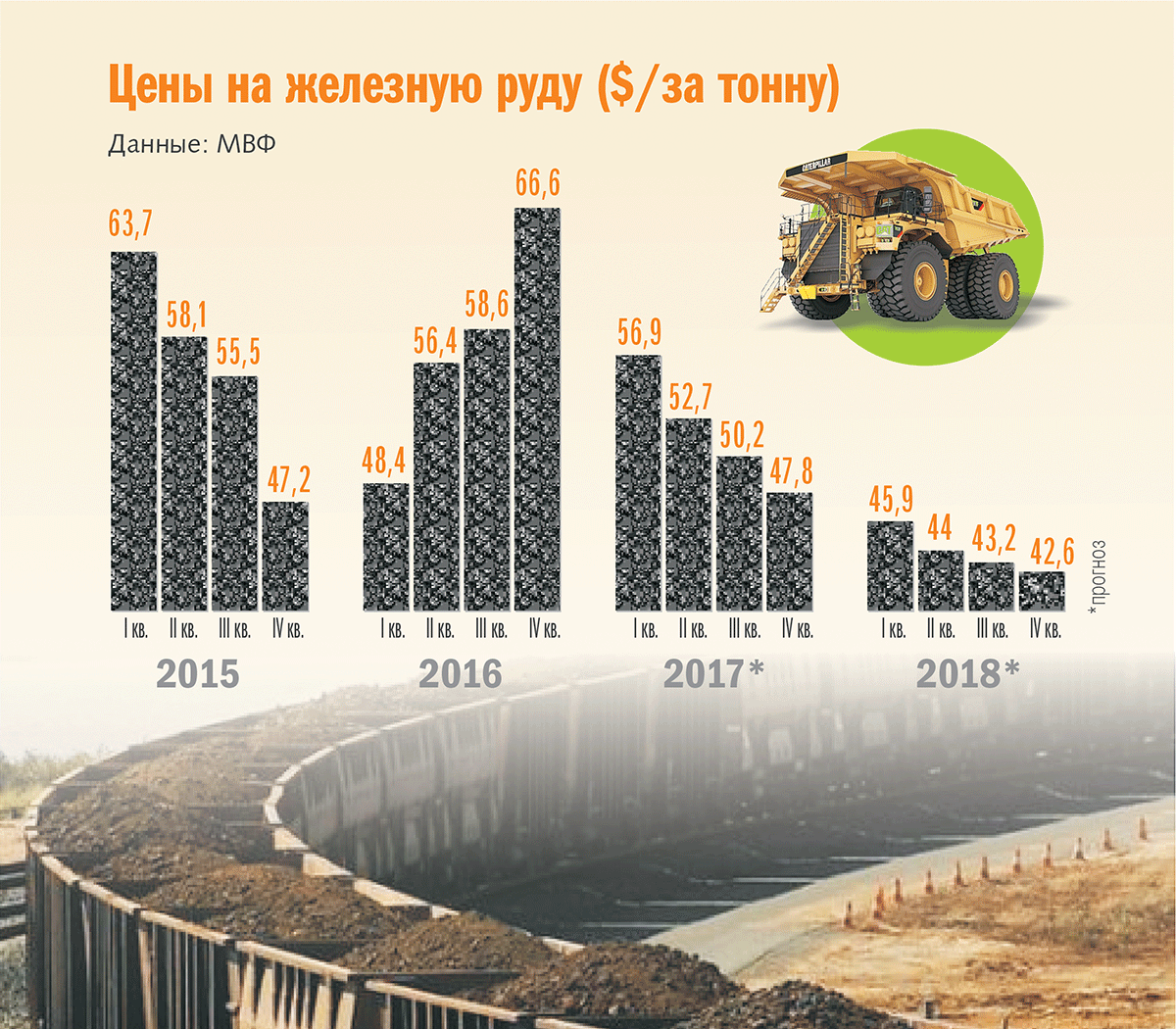

Для анализа внешнеэкономической ситуации удобнее всего смотреть на динамику цен на железную руду, просто держа в уме, что экспортируем мы еще и разнообразные изделия из нее. Однако их стоимость колеблется вместе с ценой на руду, из-за чего последняя оказывает ощутимое влияние и на колебания курса нашей валюты.

В этом году цена тонны железной руды в третьем квартале достигла $58,6, а в четвертом, если верить прогнозу МВФ, доберется до отметки $66,6. Но на этом позитив заканчивается, так как в 2017-2018 гг. экономисты Фонда ожидают снижение ее стоимости.

Одна из основных причин негативной динамики — замедление спроса на черные металлы со стороны Китая, где подходит к концу спекулятивный строительный бум. Стоит отметить, что власти Поднебесной очень осторожно сдувают "пузырь" и поэтому в 2016 году цены на недвижимость возобновляли рост, что естественным образом отразилось и на мировом рынке черных металлов. По прогнозу аналитической компании Wood Mackenzie, занимающейся исследованием рынков полезных ископаемых, металлов и энергетики, в долгосрочной перспективе цены на железную руду будут стремиться к $70 за тонну, но эту планку не удастся достичь в ближайшие 10-15 лет.

Согласно ноябрьскому прогнозу МВФ, начиная с последнего квартала 2016-го цены на пшеницу и кукурузу, которые снижались с 2013-го года, достигнут дна и будут расти как в 2017, так и в 2018 году.

Для Украины это замечательная новость, которая, однако, омрачается последними прогнозами министерства сельского хозяйства США, которое в декабре сообщило, что в 2016/2017 сельскохозяйственном сезоне урожай пшеницы составит 751 млн тонн, а переходящие остатки достигнут рекордного показателя в 252 млн тонн. Если американцы правы, то разворота тренда ожидать не приходится и цены продолжат падать.

Что характерно, цены на зерновые также во многом зависят от Китая, поскольку в этой стране хранятся 44% всех мировых запасов пшеницы. Это связано с ценовой политикой этого государства, искусственно завышающего стоимость зерновых, что помогает производителям ставить рекорды урожайности, сдерживает потребление и приводит к накоплению резервов. Очевидно, что любые неожиданные движения (а сейчас китайское правительство решило постепенно отказываться от завышенных цен на зерновые) могут оказать сильное влияние на мировой рынок пшеницы.

Примерно такая же ситуация, по мнению американского ведомства, будет наблюдаться и с кукурузой, мировой урожай которой вырастет на 8%, а переходящие остатки — на 6% до 222 млн тонн.

Как видим, внешнеэкономическая ситуация для Украины в следующем году останется неблагоприятной, во многом зависящей от изменения спроса в Китае. Именно поэтому важно следить за тем, что происходит с экономикой крупнейшего мирового потребителя сырьевых ресурсов.

Но это легче сказать, чем сделать. Из-за закрытости этой страны с директивным стилем управления западные СМИ и эксперты время от время подвергают сомнению официальные данные КНР — от инфляции до роста ВВП, а ее экономику называют "черным ящиком".

С разницей в пару недель в специальной рубрике, посвященной "китайскому замедлению", Financial Times опубликовала две статьи. В первой написала о росте экономики, мол, лидер Китая Си Цзиньпинь уверен в достижении поставленной цели — роста ВВП на 6,5% в этом году. Оптимизм базируется на данных о росте производства электроэнергии на 7% с начала года. Ранее скептики указывали на несоответствие официальных показателей ВВП и роста производства электроэнергии. Теперь вроде все сходится. Однако во второй публикации FT рассказала об опросе менеджеров 2 тыс. компаний промышленного сектора, судя по которому промышленность страны не растет, а падает уже шесть кварталов подряд.

На привязи у низкого передела

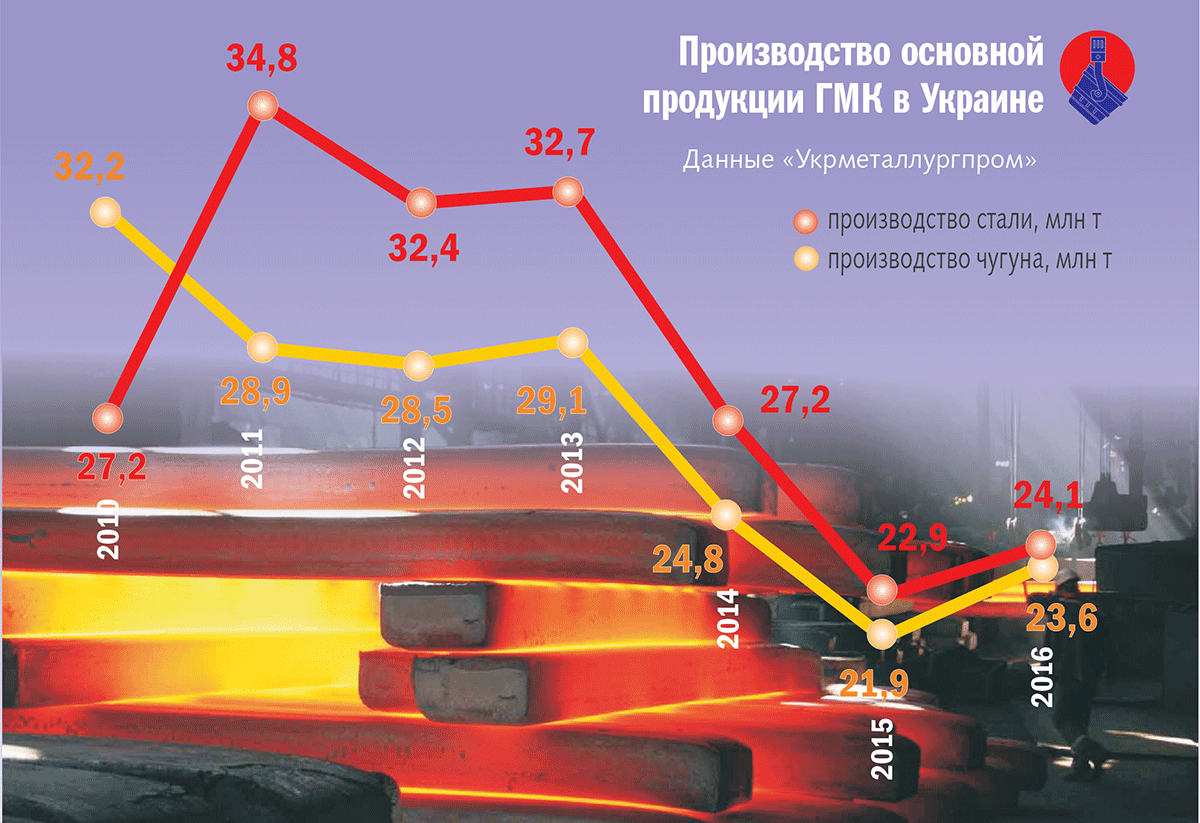

В 2016 г. компаниям горно-металлургического комплекса удалось нарастить объемы производства основной продукции — чугуна и стали. Хотя в начале года ситуация складывалась не лучшим образом, начиная со второго квартала благодаря оживлению спроса на мировых рынках, дела у металлургов стали налаживаться. По результатам девяти месяцев продукция ГМК составила 28% валютной выручки от совокупного отечественного экспорта — $7,3 млрд.

Основная проблема металлургов остается неизменной — это низкий уровень передела и, как следствие, сравнительно небольшая доля добавленной стоимости в продукции, отправляющейся на экспорт. Изделия из металла в общей стоимости экспорта не превышают 7%, а остальная выручка сформирована за счет продажи черных металлов, окатышей и просто руды. При такой структуре экспорта наши металлурги фактически снабжают своих потенциальных конкурентов дешевыми полуфабрикатами, собственными руками закрывая для себя ликвидные рынки. В таких условиях Украина потеряла в октябре место в топ-10 ведущих металлургических стран, пропустив вперед Италию.

В свою очередь сами металлурги пеняют на узкие места в транспортировке готовой продукции за рубеж. Президент объединения "Укрметаллургпром" Александр Каленков заявил, что экспорту мешает "Укрзалізниця", которая испытывает дефицит вагонов для поставки железорудного сырья к отечественным портам и границам стран Евросоюза. Это может сказаться на работе и в следующем году. "В Кривом Роге начали выпускать продукт с высоким содержанием железа. Данный продукт востребован в Восточной и Центральной Европе. Это новый для нас рынок. Уже были заключены контракты. К сожалению, мы не можем доставить сырье из-за "Укрзалізниці". Потери, по нашим оценкам, порядка $70 млн в год", — сказал Каленков.

Эксперт также отметил, что ситуация в портах удовлетворительная — мощностей для перевалки ЖРС достаточно. С другой стороны, высокие портовые сборы сдерживают заход дополнительных судов в украинские гавани, и на быстрое улучшение ситуации рассчитывать не приходится.

Вместе с тем как раз внутренний рынок потребления стальной продукции в 2016 г. существенно увеличился и тем самым помог росту производства в ГМК. По данным холдинга "Метинвест", по итогам года прирост потребления металлопродукции составит 26% по сравнению с 2015 г. и всего будет использовано примерно 4,2 млн т. Как сообщили аналитики, в нынешнем году больше всего металла потребовалось строительным компаниям. При этом есть неплохие шансы на то, что в будущем году тенденция закрепится.

Хотя даже после прироста объемы украинского рынка потребления стали не впечатляют. Так, Турция ежегодно справляется с 36 млн т стали, Италии необходимо 24,4 млн т, а Польше — почти 13 млн т.

По данным ГП "Укрпромвнешэкспертиза", наиболее перспективной с точки зрения использования металла в следующем году должна стать как раз "Укрзалізниця", руководство которой анонсировало значительное увеличение заказов на грузовые вагоны. В случае глобальной модернизации подвижного состава и путей сообщения для покрытия потребностей украинских железнодорожников понадобится до 4,4 млн т стали в год.

В прогнозе, который подготовлен "Метинвестом", отмечается, что в 2017 г. более всего возрастет спрос как раз на металлургическую продукцию высокого передела, например фасонный прокат. Всего же, как указано в отчете международной ассоциации World Steel, в наступающем году ожидается прирост потребления стали в Украине на 10%, до 4,6 млн т.

Что же касается рисков, то наиболее значимым считается возможный дефицит кокса. Причинами его могут стать военные действия в зоне АТО, так как, во-первых, там расположен крупнейший украинский Авдеевский коксовый комбинат. Во-вторых, крупнейшее угледобывающее объединение, которое специализируется на коксовых углях, — "Краснодонуголь" — находится в ОРЛО, поэтому добыча и поставки его продукции зависят от планов главарей террористов, а не от производственных программ и колебаний спроса на металлопродукцию.

Логистический затор агроэкспорта

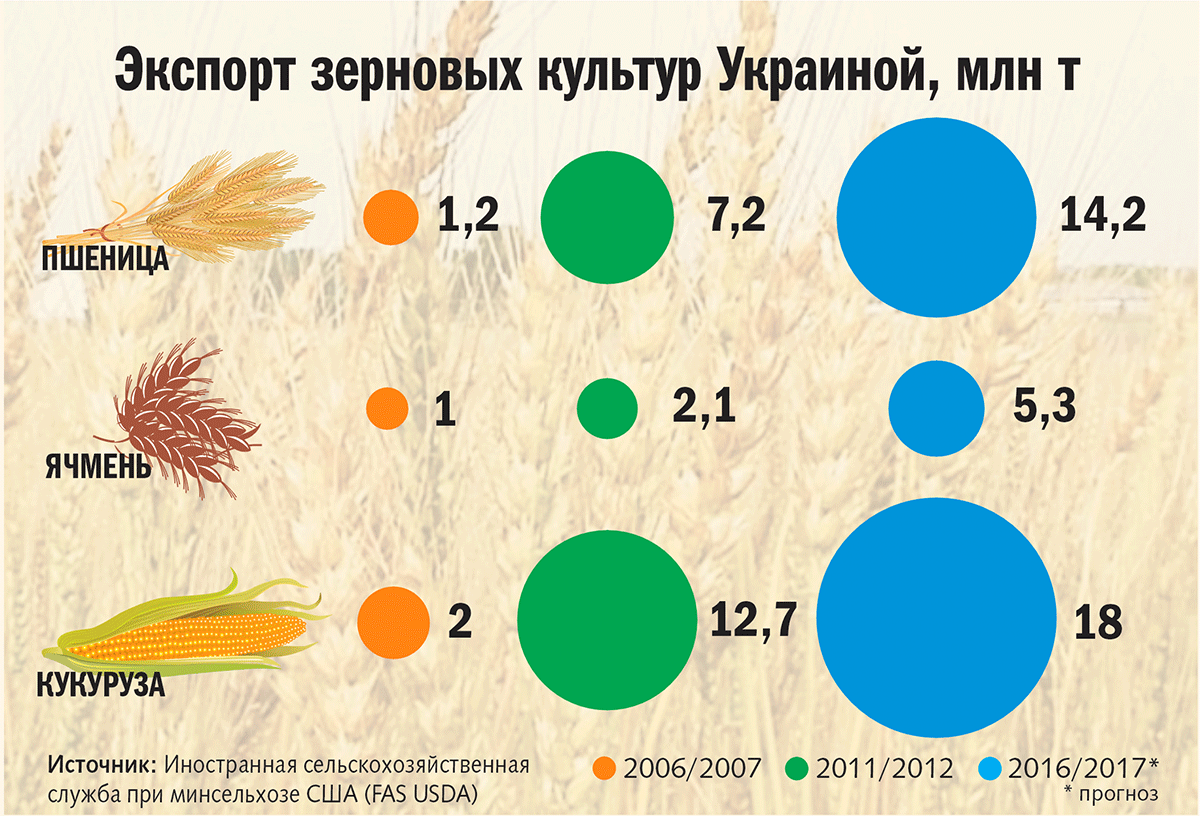

Аграрный сектор в последние годы остается локомотивом экономического роста в Украине. Эксперты предполагают, что в текущем маркетинговом году, с 1 июля 2016 года по 30 июня 2017 года, Украина получит рекордный урожай в 64 млн т зерна: экспорт около 40 млн т, внутреннее потребление — 23-24 млн.

Конечно, не на одном зерне стоит украинский АПК, но именно зерновые — фундамент для развития бизнеса с высокой добавленной стоимостью. По данным Минагропрода, с начала 2016/17 МГ Украина уже экспортировала 18,79 млн т зерновых, что на 1 млн тонн больше показателя за аналогичный период прошлого года. За последние десять лет Украина удвоила производство зерна до более чем 60 млн т в год. Есть все предпосылки для того, чтобы в течение следующего и еще нескольких лет Украина и впредь наращивала производство и экспорт зерна. Причина проста — рост глобального спроса.

Украинский АПК связан с глобальным рынком и должен реагировать на его потребности. По прогнозам аналитиков, численность населения Земли в 2025 году превысит 8 млрд человек, а в 2050 г. достигнет 9 млрд (нынешнее население Земли — 7,4 млрд). Нынешний объем мирового производства зерновых в 2,6 млрд т будет недостаточен.

Последние десять лет нашими традиционными рынками сбыта зерна были ЕС, Северная Африка, Ближний Восток и Восточная Азия. Однако новая тенденция на рынке — гибкость потребления — ставит перед украинскими производителями новые вызовы. Потребитель все меньше связан с одним производителем и перестраховывает себя от рисков неурожая в том или ином регионе. Например, наращивание поставок украинского зерна в Восточную Азию связано с неурожаем в США. Крупнейшие компании Японии и Китая даже приобрели мировых зерновых трейдеров (Nidera, Noble Group, Gavilon) именно для того, чтобы повысить гибкость источников поставок и продовольственную безопасность своих стран.

Логистика является одним из важнейших факторов, обеспечивающих успешную мировую торговлю. Украинские аграрии в этом году оказались на грани экспортной катастрофы. Массовое невыполнение планов перевозки, простой вагонов, переполненные элеваторы, несобранное зерно на полях — таковы реалии отрасли. По данным руководства "Украинской зерновой ассоциации", в этом МГ железнодорожный транспорт перевезет не более 30 млн т, по воде будет транспортировано около 1,5 млн т агропродукции. Все остальное, 13-14 млн (в структуре учитываются не только зерновые, но и масличные культуры, поэтому общие перевозки оцениваются в 45 млн т), должны вывезти автотранспортом, но существующие ограничения по тоннажу делают эту задачу сверхсложной, чтобы не сказать невыполнимой.

С 1993 года "Укрзалізниця" не проводила обновление парка зерновозов. Проблема перевозок по Днепру — необходимость дноуглубления, это позволило бы баржам не работать полупустыми. Схожая проблема и у автотранспорта — ограничения в тоннаже (40 т максимум).

Все эти проблемы в комплексе ведут к срывам графиков поставок, дополнительным издержкам для трейдеров. Если в следующем году будет наращивание производства и экспорта зерна при сохранении нынешней ситуации с транспортом, нужно ждать срывов поставок. В конечном счете, это будет означать потерю не только времени и денег, но и доверия — немыслимая роскошь в гибкой глобальной экономике.

Машиностроение: чужие тут не строят

В нынешнем и наступающем году машиностроение удерживается на плаву за счет трех основных государственных заказчиков — армии, "Укрзалізниці" и Киева, занятого обновлением муниципального транспорта.

В 2016 году бюджетное финансирование оборонного заказа на предприятиях отечественного ВПК признано рекордным. Из-за того, что точная сумма, направляемая на производство и закупку продукции военного машиностроения засекречена, приходится довольствоваться оценками экспертов, которые говорят о годовом бюджете в пределах15-20 млрд грн. Около двух третей этих средств проходит через госкорпорацию "Укроборонпром". Как указано в отчете Министерства экономического развития и торговли, "Укроборонпром" 95% закупок проводит в закрытом режиме, "без конкурентных процедур". Оставшаяся треть приходится на предприятия, находящиеся в прямом подчинении МВД и Миноброны.

Ожидается, что в госбюджете на 2017 год расходы на ВПК возрастут на 30% по сравнению с нынешним годом, а на прирост валютной выручки повлияет контракт с Пакистаном на модернизацию танков на общую сумму $600 млн. Речь идет ремонте и усовершенствовании не только украинских танков Т-80УД из известного "пакистанского" контракта конца 1990-х. Контракт предусматривает также обслуживание танков "Al-Khalid", которые разработаны в рамках китайско-пакистанского проекта и используют харьковские дизельные двигатели и трансмиссию.

Пока же самые радужные перспективы в отечественном машиностроении открываются для вагоностроителей. В ноябре председатель правления "Укрзализницы" Войцех Балчун ошарашил всех сообщением о том, что пятилетний инвестиционный план компании предусматривает покупку и ремонт 96 тыс. вагонов — как грузовых, так и пассажирских. "Потратим на это 108 млрд грн", — пообещал Балчун.

Уже в 2017 году 3 тыс. полувагонов "Укрзализниця" построит на своих вагоноремонтных предприятиях (в первую очередь это коснется киевского ДВРЗ) и еще 5,6 тыс. будут заказаны за счет кредита ЕБРР, скорее всего, заказ получит ПАО "Крюковский вагоностроительный завод" (КВСЗ), который на днях посетил премьер-министр Владимир Гройсман. За заказы борется также и ПАО "Днепровагонмаш" Сергея Тигипко и находящийся в аренде у компаний, близких к Ринату Ахметову, Попаснянский ВРЗ.

Уже в конце осени планы "Укрзализныци" расшевелили даже смежные с вагоностроительными заводами предприятия. В ноябре после почти двухгодичного простоя запустил производство ПАО "Кременчугский сталелитейный завод", который производит литье для вагонных тележек — на работу намерены взять около 1тыс человек. Киевские власти приняли программу развития города до 2019 года, в которой только на развитие транспорта предусмотрены инвестиции в размере 29 млрд грн. Из них более 20% направят на закупку 215 троллейбусов и 235 автобусов. С 2015 года все тендеры на закупку транспорта в Киеве выигрывал луцкий автозавод корпорации "Богдан".

Изрядная сумма предусмотрена и для развития в столице трамвайного сообщения — около 2,5 млрд грн. В качестве претендентов на роль поставщиков подвижного состава названы польская компания Pesa, а также львовский "Электронмаш" и одесский "Татра-Юг".

Многое решится в Стокгольме

Следующий год может стать решающим для энергетического сектора нашей страны. Наиболее ожидаемым событием (с непредсказуемыми последствиями) будет решение Стокгольмского арбитража по взаимным искам НАК "Нафтогаз України" и российского "Газпрома". "Нафтогаз" подал в суд иск на сумму $28 млрд, а "Газпром" — на $38 млрд. Суммы исков настолько значительны, что в зависимости от решения арбитража будут иметь решающее решение для бизнеса компаний.

Большие ожидания есть в секторе добычи газа и нефти. После снижения налоговой нагрузки в 2016 г. (ренту на газ снизили вдвое) запланировано уменьшение налогов. Сейчас в Верховной Раде находится законопроект №5444 по снижению ренты на добычу нефти с 45% до 29% и законопроект №5132, касающийся введения стимулирующей ренты для новых скважин на уровне 12%. Эти меры должны существенно улучшить финансовую ситуацию в отрасли, обеспечить инвестиции и прирост добычи газа и нефти.

В Кабмине не скрывают, что рассчитывают на прирост добычи как государственных, так и частных компаний. Однако в случае частников решающую роль будут играть не планы Кабмина, а реальная ситуация на рынке газа.

На 2017 г. запланировано крупнейшие за последние 10 лет объемы буровых работ. "Укргаздобыча" собирается пробурить 345 тыс. м — это 100 новых скважин — и при этом увеличить добычу на 0,5, до 15,1 млрд куб. м. При этом инвестиции составят 30 млрд грн.

Следующий год станет решающим и для "Укрнафты". Учитывая 12 млрд грн задолженности перед Государственной фискальной службой, без проведения санации компанию ждет банкротство.

Следующий год также станет решающим с точки зрения реформы НАК "Нафтогаз України". Согласно требованиям Третьего энергопакета будет проведено разделение добывающих, транспортных и сбытовых подразделений "Нафтогаза". Своим решением Кабмин уже создал отдельную компанию — ПАИ "Магистральные газопроводы Украины", которая будет оператором ГТС. Ожидается, что новая компания начнет работать в третьем квартале следующего года. Также будет создана отдельная компания оператора подземных хранилищ газа.

Важнейшей интригой на газовом рынке в наступающем году станет схватка за газораспределительные сети. В "Нафтогазе" подготовились к тому, чтобы взять на баланс связанной компании государственную часть сетей и ввести плату за их обслуживание. В Кабмине также склоняются к введению такой платы, но вот контроль над этим денежным потоком намерены оставить за собой. Пока с окончательным вариантом определенности нет, но при любом раскладе следует понимать, что оплата, скорее всего, будет включена в цену газа для населения.

В 2017 г. впервые иностранные газовые трейдеры получат доступ к хранению газа в украинских газовых хранилищах. Уже несколько потенциальных кандидатов подписали соответствующие соглашения с "Укртрансгазом". Однако необходимо внести изменения в наше законодательство, разрешить не растамаживать газ на территории Украины, если он не будет продаваться на украинском рынке, а будет поставляться для стран ЕС.

Так будет ли доллар по 30

Будущий год не обещает мировым финансовым рынкам стабильности. Ужесточение денежно-кредитной политики ФРС США способствует укреплению доллара, что не сулит ничего хорошего для развивающихся стран. Ведь на них в общей сложности висит $3,2 трлн долларового долга.

Свою лепту в расшатывание ситуации может внести и прогнозируемое бегство капитала с развивающихся рынков. "Спрос на доллар и отток капитала с развивающихся рынков могут спровоцировать заявленные Дональдом Трампом еще во время президентской гонки экономические шаги, особенно по пересмотру внешнеторговых договоров, репатриации активов и переносу производств корпораций США", — поясняет Андрей Шевчишин, старший аналитик ГК FOREX CLUB. Наибольшей зоной риска является Китай, для которого введение заградительной пошлины со стороны США может обернуться экономическим шоком. Если это произойдет, реакция последует незамедлительно — обвал сырьевых рынков и рецессия в Азии, которые могут стать началом очередного мирового кризиса.

Давление доллара будет испытывать и европейская валюта, на курс которой влияют и грядущие политические события в регионе — выборы в Голландии, Франции, Германии, возможные досрочные выборы в Италии, брекзит в подвешенном состоянии. Зоной риска выступает Турция, может напомнить о себе Греция. И самый важный фактор — сохранение стимулирования экономики со стороны ЕЦБ.

Поэтому паритет евро и доллара становится как никогда реальным и может быть достигнут в ближайшие полгода. Однако Еврозона уже стоит на пути роста (безработица падает, инфляция растет), так что уже в 2017-м ЕЦБ может прекратить политику количественного смягчения, а по достижении инфляцией 2% пойдут разговоры о повышении процентной ставки. Это может произойти к началу 2018-го. Так что погружение евро ниже паритета к доллару станет отличным моментом для долгосрочных вложений в евровалюту, которая года через три, как минимум, отыграет все свои уступки "зеленому".

На динамику курса доллара в Украине будет влиять множество внутренних факторов. Среди ключевых — сотрудничество с внешними кредиторами, цены на основные товары украинского экспорта, объемы нового урожая, цены на энергоносители и монетарная политика НБУ. Если сотрудничество с кредиторами будет приостановлено и возникнет необходимость накопления валюты в резервах для обслуживания и погашения внешнего долга, курс доллара может уйти в диапазон 28-30,5 грн/$. Если не будут приняты меры по стабилизации, курс может просесть и больше. Рисками остаются политическая дестабилизация и зона АТО. Свою лепту в дестабилизацию финансовой ситуации может внести и грядущая национализация Приватбанка. Если государству не удастся погасить панические настроения, 30 грн/$ может оказаться несбыточной мечтой. "При благоприятном сценарии сотрудничества с МВФ, росте экспорта при торможении импорта, росте инвестиций и взвешенной монетарной политике есть возможность удерживать курс на уровне 27-28,5 грн. за доллар", — считает Андрей Шевчишин.

Из-за неясности с дальнейшей судьбой Приватбанка непросто спрогнозировать и возможные изменения ставок по депозитам: если доверие к банковской системе будет в очередной раз подорвано, никакие повышения ставок по вкладам не заставят граждан снова доверить свои сбережения финучреждениям. Впрочем, эксперты предпочитают ориентироваться на оптимистические сценарии. "В начале 2017 г. мы не прогнозируем значительных изменений в ставках как гривневых, так и долларовых вкладов. Возможно, в качестве рождественских "фишек" банки будут предлагать бонусные процентные пункты к базовой ставке по вкладам, но это — ситуативно. Если не будет глобальных изменений в политической и экономической жизни страны, мы не прогнозируем существенного изменения ставок по депозитам: в гривне это может быть 1-2 п.п., в долларе — 0,5 п.п. или того меньше", — прогнозирует Алексей Пузняк, вице-президент, и.о. директора по развитию розничного бизнеса Альфа-Банка Украина.

И уж точно глобальных улучшений не ожидается в сегменте кредитования. Последние решения НБУ еще больше сужают возможности и желание банков кредитовать реальный сектор. Живым останется разве что карточное потребительское кредитование, рост которого был зафиксирован в третьем квартале.