Дальше — меньше. Почему из украинцев никак не выходит беззаботных рантье (ИНФОГРАФИКА)

Отечественная экономика находится в режиме гибернации, при котором она особо не нуждается в дополнительных ресурсах. По данным Госстата, в третьем квартале этого года прирост ВВП составил 0,3% по сравнению с предыдущим. Во втором квартале ВВП увеличился на 0,6% по сравнению с первым, который, в свою очередь, продемонстрировал спад в 0,7% к предыдущему квартальному периоду (т.е. четвертому кварталу 2015 г.). Сейчас даже ярко вспыхивающие политические скандалы мало отражаются на вялой бизнес-активности. Лишь рынок наличной валюты оперативно реагирует на политические страсти, то поднимая, то опуская курсы доллара и евро. И это едва ли не единственный фактор, который в последние месяцы более всего влияет на ставки банковских депозитов.

Валютные качели

После двух месяцев увеличения в ноябре объем гривневых депозитов населения на счетах банков сократился, хотя ненамного — на 0,3% по сравнению с октябрем (т. е. почти на 1,3 млрд грн). Тем не менее следует говорить о тенденции, которую даже вынуждены были прокомментировать в НБУ. "Отток депозитов обусловлен временным усилением волатильности на валютном рынке в результате нагнетания политической напряженности", — указано в сообщении центробанка от 12 декабря 2016 г.

Проще говоря, в ноябре держатели гривневых депозитов, обеспокоенные ростом курса доллара, бросились в банки снимать свои вклады для покупки дорожающей валюты. В этой связи интересна следующая статистика: в последний месяц осени еще более, чем гривневые депозиты, уменьшались остатки валютных вкладов. По данным НБУ, депозиты в валюте за ноябрь сократились на 2,1% по сравнению с октябрем (в долларовом эквиваленте). Такой кунштюк объясняется тем, что снятые со счетов доллары прямиком отправлялись на валютный рынок для обслуживания вдруг вспыхнувшего ажиотажа. Похоже, и в этот раз спекулянты нагрели руки на загоне валютных оленей, благо в канун новогодних праздников растущее предложение наличных долларов толкает курс "зеленого" вниз, что позволит дельцам закрыть свою открытую валютную позицию с выгодой.

Попробуй разглядеть процент

Если раньше оперативным манипуляциям с валютными депозитами мешали достаточно высокие процентные ставки (пару лет назад они доходили до 15% годовых), то сейчас их величина не останавливает от досрочного снятия. Потерять процентный доход на квартальном вкладе под 3% годовых — сущие пустяки на фоне перспектив моментального заработка на валютных колебаниях в 15–20%.

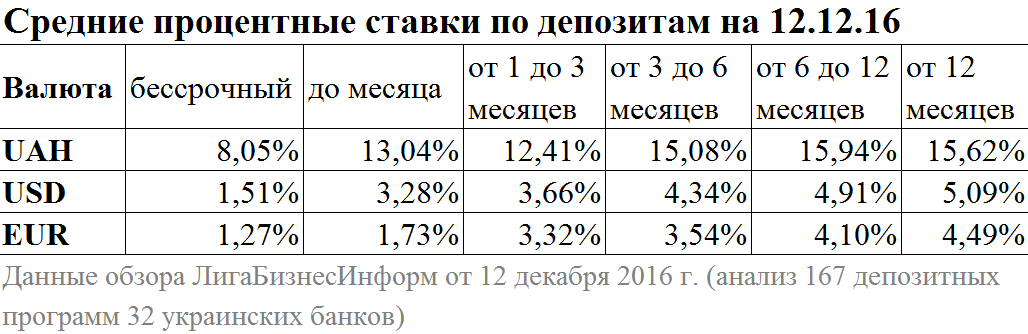

Несмотря на ноябрьский отток валютных вкладов, в декабре выросла средняя ставка по депозитам сроком от трех до шести месяцев, да и то незначительно — до 4,34% годовых, а также свыше 12 месяцев (почти до 5,1%).

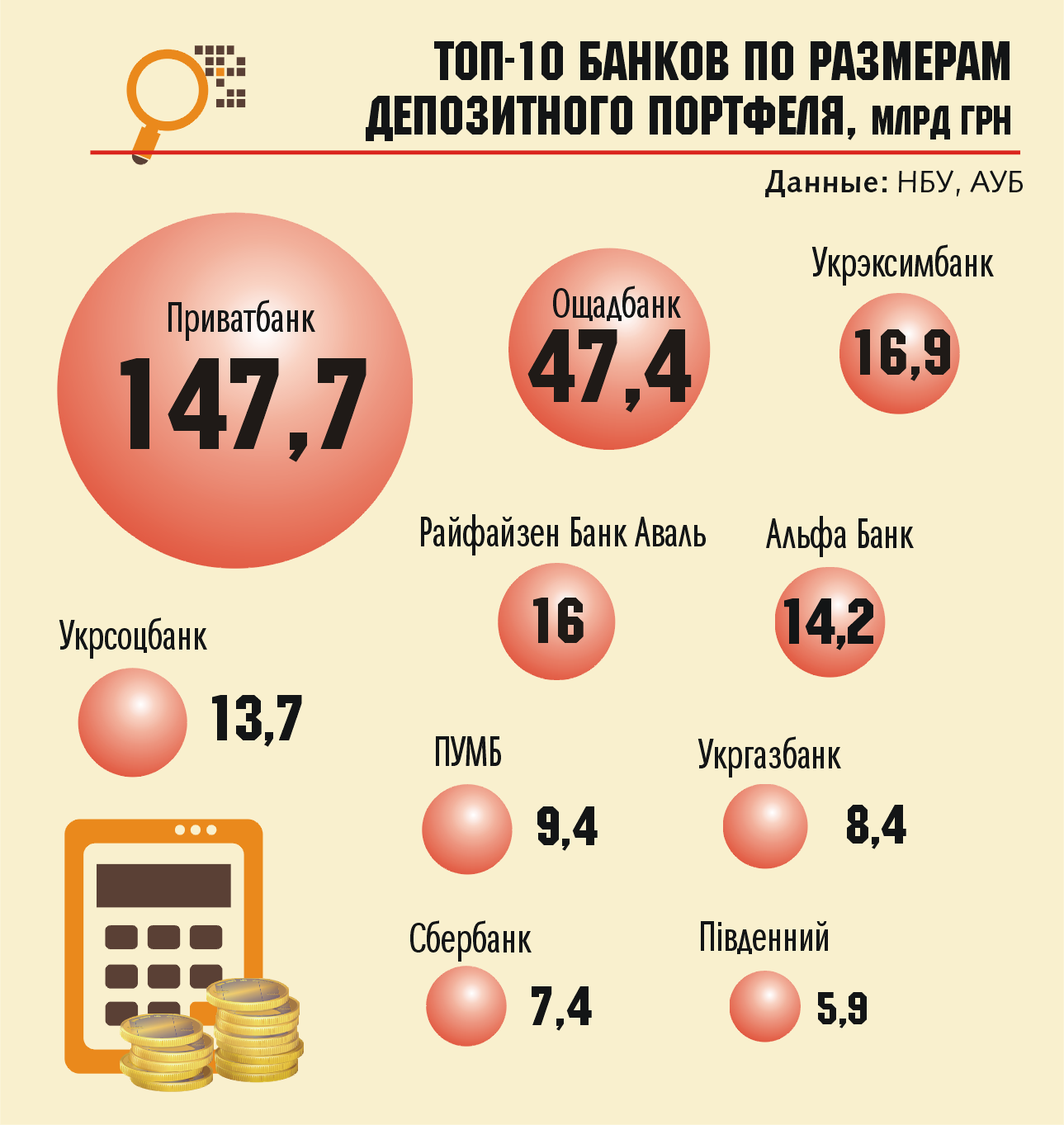

При ближайшем рассмотрении оказывается, что разброс ставок среди финучреждений немалый. Так, ведущие банки с иностранным капиталом, испытывая избыток ликвидности в валюте, предлагают по депозитам в долларах США и евро от 0,5 до 1,5% годовых. На другом полюсе небольшие отечественные банки, которые сулят начислять на валютный вклад до 12%. Особняком стоит крупнейший игрок финансового рынка Приватбанк, предложивший в декабре новые депозитные программы в долларах США под 7–10% и в евро под 5–8%.

Банкиры уверяют, что такие высокие ставки свидетельствуют всего лишь о краткосрочных сложностях у коллег. "Положение с Приватбанком не является общей, системной тенденцией. Финучреждение не раз возвращало регулятору средства, в последнее время даже досрочно. Поэтому сейчас ему важно собрать ликвидность с рынка", — говорит председатель правления RwS bank Владислав Кравец.

Что касается депозитов в гривне, то в начале декабря почти все банки, несмотря на отток вкладов, продолжали уменьшать ставки. Значительнее всего сократилась доходность краткосрочных вкладов. Относительно остальных, то чем дольше срок депозита, тем меньше удешевление ставки (см. таблицу).

Главной причиной дешевеющих депозитов является избыток средств у банков — в стране практически некого кредитовать. Почти не работает ипотечное кредитование: из-за снижения цены на жилье у финансистов проблемы с оценкой его залоговой стоимости. Схожая картина и с автомобильным кредитованием. К тому же карты путает валютная нестабильность (которую в НБУ настойчиво называют волатильностью). Все эти факторы не позволяют опускать ставки кредитования, в том числе и для корпоративного сектора, вслед за снижением платы по депозитам.

Большинство банкиров заявляют об избытке денег. Ранее их вкладывали в кредиты, в том числе и в потребительские, — на праздничные расходы украинцев. Но их сейчас дают все в меньших объемах, а крупное корпоративное кредитование и вовсе свернуто до улучшения ситуации. Именно это, по словам финансистов, и является причиной избыточной ликвидности, а также отказом от объявления специальных акций для вкладчиков.

К тому же рост процентов по депозитам, по сути, запретил Национальный банк, когда пригрозил финучреждениям серьезными наказаниями за убыточную работу. Расходы и даже убытки по системе и так слишком большие, чтобы увеличивать их дальше за счет дорогих депозитов.

"Нынешнее привлечение депозитов — это больше процентные расходы, а доходов никаких нет. Кредитовать-то некого. Поэтому и акции не нужны. Если бы очереди за кредитами стояли, то, может быть, были бы и депозитные акции", — отметил руководителя розничного бизнеса Агрокомбанка Игорь Львов.

В таких условиях и крупные и мелкие остаются без кредитов. По данным НБУ, в ноябре зафиксирован прирост кредитной задолженности, например, среди предприятий на 7,5% по сравнению с октябрем. В результате колебание кривой экономического роста на отметке около нуля.

Уловки

Несмотря на ужесточение банковского контроля и громкую историю с махинациями банка "Михайловский", когда средства клиентов (с их письменного согласия) оформлялись не как банковский кредит, а как заем стороннему юридическому лицу, подобные схемы процветают. Формально похожую модель использует Приватбанк, оформляя средства клиентов — опять-таки с их письменного согласия (!) — как инвестиции в фонд развития малого предпринимательства. Клиенты самостоятельно подписывают договоры, которые не подпадают под юрисдикцию Фонда гарантирования вкладов физических лиц, только лишь из-за дополнительных 5% годовых. Впрочем, Приватбанк не говорит, что это депозиты, наоборот, подчеркивает, что это инвестиции — сервис выгодных вложений.

Большинство финансистов склоняются к тому, что в январе–феврале падение ставок по депозитам продолжится. Самым четким индикатором является учетная ставка НБУ, которую в декабре не изменили — она осталась на уровне 14%. "В случае дальнейшего снижения учетной ставки произойдет уменьшение и депозитных ставок. А уже затем, как следствие, можно надеяться на возобновление активного кредитования", — говорит начальник отдела депозитов и сбережений Укрсоцбанка Ирина Стрепетова. Следующее заседание правления НБУ, на котором будет рассматриваться вопрос по размеру учетной ставки, состоится 26 января 2017 г.